[빅데이터뉴스 김민정 기자] 레이 주가가 시간외 매매에서 급등했다.

5일 한국거래소에 따르면 전일 시간외 매매에서 레이 주가는 종가보다 2.06% 오른 2만7200원에 거래를 마쳤다. 레이의 시간외 거래량은 4259주이다.

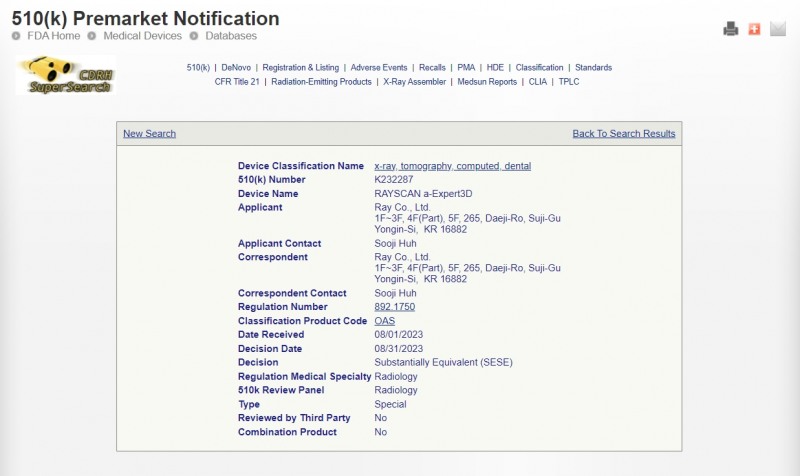

이는 레이의 치과용 엑스레이(x-ray) 제품인 '레이스캔 알파-Expert3D'(RAYSCAN a-Expert3D)가 미국 식품의약국(FDA) 510k 등급으로 승인을 받았다는 소식이 전해졌기 때문으로 풀이된다.

레이는 의공학 박사 출신 이상철 대표가 2004년 창업한 이후 치과용 엑스레이(CT, 디지털진단시스템) 분야에 주력해왔다.

특히 이 회사가 2012년 출시한 치과용 엑스레이 ‘레이스캔 알파’(RAYSCAN alpha)는 내수시장에 앞서 미국과 유럽, 일본 등 선진시장에서 먼저 기술력을 인정받았다.

그 결과, 레이가 거둬들인 매출액에서 수출이 차지하는 비중은 지난해까지 3년 평균 93%에 달한다.

레이는 글로벌 치과용 엑스레이 시장에서 검증 받은 기술력을 바탕으로 2017년에 치과 수술 가이드를 제작할 수 있는 3차원(3D) 프린터 ‘레이덴트 스튜디오’를 출시했다.

수술 가이드는 상실한 치아를 대신해 임시적으로 사용하는 치아를 말한다. 레이는 레이덴트 스튜디오뿐 아니라 캐드(CAD)·캡(CAM) 등 치과 치료를 위한 소프트웨어 기술까지 확보했다.

레이스캔 알파-Expert3D는 이번 승인으로 북미시장 진출이 가속화될 전망이다.

한편 앞서 하나증권은 레이의 목표주가를 4민8000원으로 상향조정했다.

김두현 하나증권 연구원은 "레이의 상승 동력은 '레이페이스'의 확장성을 토대로 기존 패키지 장비의 ASP(평균판매단가)를 상승시키는 건 물론이고 타사 장비와 호환이 가능해 탑라인 성장에 기여한다는 점"이라며 "국내외 디지털 덴탈 수요 증가에 따른 올해 하반기 캐파(생산량) 증설의 매출 증가분이 반영되고 내년 하반기부터 중국 공장 가동을 통해 중국 매출이 반영될 것"이라고 했다.

김 연구원은 "레이는 중국 정부의 VBP(물량기반조달) 본격 시행에 따라 중국 내 임플란트 사업을 시작할 예정"이라며"임플란트 사업은 중국 공장 증설에 발맞춰 내년 상반기를 목표로 시작할 것으로 디지털 덴탈 솔루션에 사용되는 치과용 장비를 턴키 형태로 공급할 수 있는 국내 유일한 기업인 만큼 본업과의 시너지를 통해 중국 임플란트 시장에 침투할 것"이라고 전망했다.

이어 "레이의 해외 매출은 지난 3월 개최된 세계 최대 덴탈쇼 IDS에서 파트너십을 맺은 글로벌 기업과 판매 채널 다변화, 글로벌 덴탈 기업 '모던덴탈'로의 디지털 덴탈 장비 공급을 통해 지속해서 성장할 것"이라고 했다.

그러면서 "올해 레이의 연간 매출액은 전년 보다 33.6% 증가한 1724억원, 영업이익은 같은 기간 70.4% 증가한 276억원을 기록할 것"이라며 "중국 내 '생산-유통-공급' 구조를 구축하고 있고 중국 내 치과병원의 프랜차이즈화를 도입하고 있다"고 했다.

김민정 기자 thebigdata@kakao.com

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>