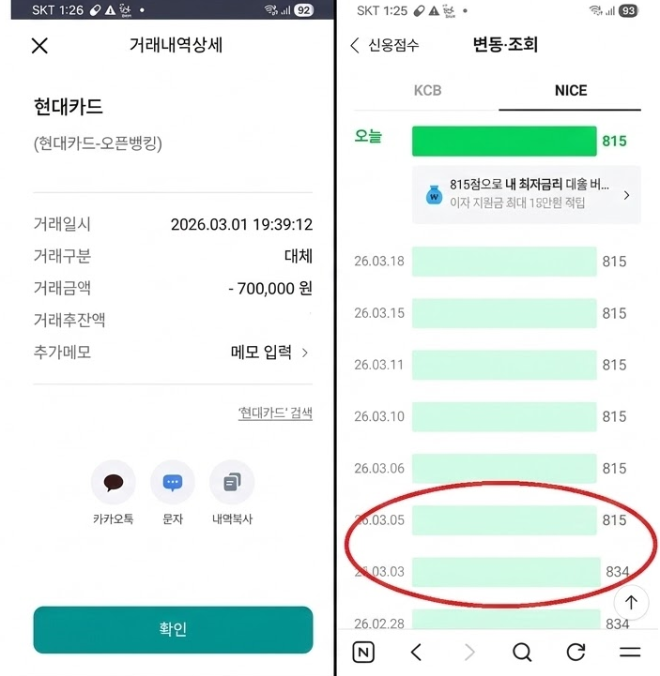

왼쪽은 A씨가 지난 3월1일 현대카드 카드론 잔액중 70만원을 상환한 모습.오른쪽은 이틀후 나이스신용점수가 오히려 19점이나 급락한 모습(붉은 원안)을 캡처했다.

[빅데이터뉴스 임예린 기자] 성실하게 대출을 상환해온 한 금융 소비자가 납득하기 어려운 이유로 신용점수가 하락하는 사례가 발생해 논란이 일것으로 보인다. 특히 국내 양대 신용평가사(CB)인 KCB와 나이스평가정보(NICE) 간의 점수 차이가 무려 100점이나 벌어지면서, 신용평가 시스템의 신뢰도와 객관성에 대한 의문이 제기되고 있다.

제보자 A씨는 과거 양사 점수 모두 900점을 훨씬 상회하는 우량 고객이었으나, 지난해 2,000만 원 규모의 카드론을 받으며 점수가 큰폭 하락했다. 이후 A씨는 수개월간 성실히 원금을 상환해 최근 카드론 잔액을 400여만 원까지 줄였다.

상환 실적이 반영되자 KCB 점수는 915점까지 수직 상승하며 우량 등급을 회복했다. 반면 나이스 점수는 800점대 초반에 머물며 대조를 보였다.

결정적인 사건은 지난 1일 발생했다. A씨가 카드론 70만 원을 추가 상환해 잔액이 392만 원으로 줄었음에도, 834점이었던 나이스 점수는 이틀후 오히려 815점으로 19점이나 급락했다.

나이스 측은 이에 대해 "2016년에 해지한 신한카드 기록으로 인해 신용거래 기간 가점이 소멸됐기 때문"이라는 황당한 답변을 내놓았다. 10년 전 카드 해지 기록이 현재의 성실 상환 실적을 압도하는 감점 요인으로 작용했다는 논리다.

A씨는 "동일한 금융 소비자를 두고 평가사 간 점수가 100점이나 차이 나는 현상은 심각한 시스템적 모순"이라고 지적하면서 "점수를 급락시켰던 카드론 상환이라는 명백한 '신용 우상향' 지표가 과거의 거래 이력 삭제라는 변수에 묻혀 급락으로 나타나는 것은, 소비자의 금융 활동 의지를 꺾고 대출 금리 결정 등에 불이익을 줄 수 있는 대목"이라고 항변했다.

A씨는 "KCB는 915점인데 나이스는 815점이라는 것은 고무줄 잣대를 들이대고 있다는 증거 아니냐"며 "성실히 빚을 갚아도 점수가 떨어지는 구조라면 어떤 국민이 신용평가 시스템을 신뢰하겠느냐"고 분통을 터뜨렸다.

A씨는 관련당국에 강력 항의하겠다는 입장을 내비쳤다.

일각에선 신용평가사들의 평가 알고리즘이 소비자의 상식에 부합하는지, 평가사 간 과도한 격차로 인한 선의의 피해자는 없는지, 신용 평가기준이 정말 신뢰할만한 것인지 면밀히 살펴봐야 한다는 목소리가 힘을 얻고 있다.